Les tensions géopolitiques impactent l'économie mondiale : Analyse des risques et solution

Les bouleversements géopolitiques, en particulier la guerre commerciale entre les États-Unis et la Chine, les sanctions contre la... En lire plus

Nous avions déjà mis l’accent sur le débat en cours depuis quelques années entre académiciens au sujet des assouplissements quantitatifs, mais au-delà du débat d’idées, il existe des aspects plus ou moins curieux qui peuvent intéresser tout un chacun et aider à la compréhension de situations complexes en partant de quelques exemples concrets.

Saviez-vous par exemple que la Banque Nationale Suisse (BNS) a investi presque 100 milliards de CHF en actions, dont environ un tiers aux Etats-Unis ?

Parmi ces dernières, la plus grosse position est celle sur Apple avec 8,934,375 d’actions détenues par la BNS pour une valeur d’un peu plus de 1 Milliards d’USD. C’est ce que nous apprend le site zerohedge.com qui, au-delà de son biais fortement critique et baissier, fait un travail de collecte de recherche fondamentale extraordinaire. Les plus curieux pourront trouver le portefeuille complet d’actions US de la BNS sur le site de la U.S. Securities and Exchange Commission.

Sans vouloir rentrer ici dans un débat qui serait trop vaste à traiter, nous pouvons néanmoins nous poser quelques questions légitimes.

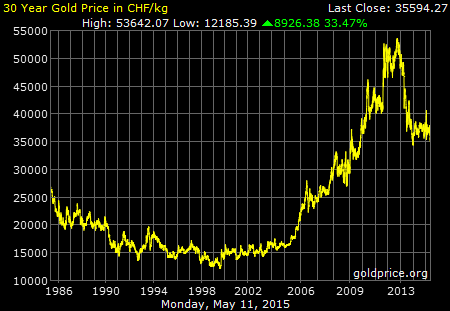

La BNS a, par exemple, vendu 1’300 tonnes d’or entre 2000 et 2005 au prix moyen de 16'241 CHF le kilo, (ou $351.40 l’once), pour un total de 21.1 milliards de CHF, pour déclarer en mai 2005 :

"Globalement le produit de la vente de l’or se monte à CHF 21.1 milliards, ou CHF 16,241 par kg. Exprimé en USD, le prix de vente moyen a été de USD 351,40 l’once, soit 17.2 USD de plus que le prix moyen du fixing de Londres calculé entre mai 2000 et mars 2005 (334.2 USD)."

Sans même parler du pic à 50’000 CHF atteint en 2011, on peut tout de même en déduire à la simple lecture d’un graphique de long terme que si la BNS n’a pas vendu au plus bas absolu, elle a tout de même vendu durant un creux de marché. Plus important encore, elle n’a visiblement pas identifié la grande tendance haussière qui se dessinait alors. Ce même stock d’or lui aurait rapporté aujourd’hui 46 milliards de CHF, soit 25 milliards de plus qu’en 2005.

Le fait que la BNS ne soit pas un bon gérant d’actifs financiers n’est en soit nullement dérangeant. A la rigueur, cela serait même rassurant, car ce n’est pas son métier. Mais alors pourquoi amasser autant d’actions dont la valeur peut subir des variations importantes ?

Nous pouvons nous poser encore des questions bien plus générales et d’ordre philosophique :

L’omniprésence des grandes banques centrales (FED, BCE, BOJ, PBOC, BOE) sur les marchés financiers couplée avec une politique de taux zéros (voir négatifs) influence directement les choix d’investissements de millions d’épargnants et gérants d’actifs financiers, y compris des fonds de retraite, mais aussi les décisions d’investissement des sociétés du secteur privé et par conséquent les politiques économiques des différents gouvernements.

Or, l’expérience américaine, et plus récemment japonaise, nous montrent que l’effet de ces politiques monétaires extrêmes sur l’économie réelle ne sont limitée qu’au très court terme et dans une mesure qui se chiffre à quelques décimales de pourcent après la virgule, alors même que le transfert massif des risques du secteur privé aux bilans de banques centrales reste à ce jour une grande inconnue.

Si une réponse forte était nécessaire alors que les marchés étaient en pleine déroute après la faillite de Lehman Brothers, la gestion de l’après crise, et en particulier les différents Quantitative Easing lancés depuis l’été 2010, pourraient même devenir une source potentielle d’instabilité financière future.

A force de vouloir stabiliser les marchés financiers au moindre signe d’énervement, nous pouvons nous demander si les principales banques centrales ne sont pas devenues les victimes involontaires d’un jeu dangereux, où elles courent le risque de se trouver tôt ou tard envoyées dans les cordes malgré une puissance de feu théoriquement illimitée.

Si la décision de la BNS de mettre un terme à cette fuite en avant a été courageuse, la gestion d’un retour à la normale, si retour à la normale il y a, est probablement encore longue et ne sera pas de tout repos.

Sources :

http://www.zerohedge.com/news/2015-05-07/guess-who-owns-11-billion-apple-stock

https://institutional.deutscheawm.com/content/_media/Credit_Outlook_2015.pdf

http://www.bis.org/publ/bppdf/bispap66b.pdf

Photo credit: angsinj on Pixabay, CC0 Public Domain