K-Synergie

Basée à Bernex, l’entreprise familiale K-Synergie propose une gamme complète de services en électricité, gestion d’entreprise et immobilier.... En lire plus

Dans la suite des articles sur la finance présentés par nos experts, nous vous expliquons comment évaluer au mieux une entreprise existante afin d'en fixer le prix et de l'acquérir.

Dans la suite des articles sur la finance présentés par nos experts, nous vous expliquons comment évaluer au mieux une entreprise existante afin d'en fixer le prix et de l'acquérir.

Pour négocier l’achat d’une entreprise dans de bonnes conditions, il faut savoir combien l’entreprise va vous coûter et ce qu’elle peut vous rapporter.

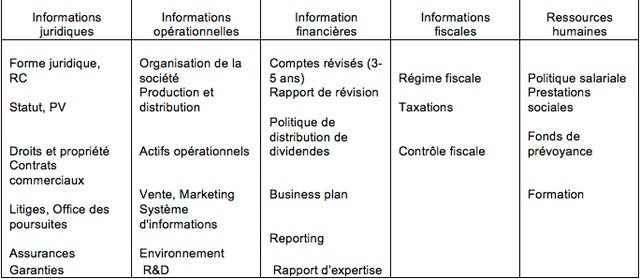

Le maximum d'informations doit être obtenu par l'acheteur de manière à prendre une décision et identifier les risques principaux pour effectuer une estimation de leur importance. Une « due diligence » (examen détaillé d'une entreprise) est le moyen approprié de procéder à cette évaluation. Elle permet d'émettre un diagnostic stratégique, opérationnel, financier et technique sur la base des documents fournis. Dans le cadre d'un projet de « due diligence », il est préférable d'établir une check-list (non exhaustive) qui peut contenir les informations suivantes:

Dans la phase de négociation du prix, nous pouvons trouver les bons arguments à l’aide des facteurs mentionnés ci-dessus. La valeur de l’entreprise équivaut donc à une valeur d’argumentation. Il est indispensable de faire la distinction entre les notions de valeur et de prix. La valeur est le fruit d'une évaluation. Le prix est le résultat de l'offre et de la demande, c'est-à-dire qu'il se situe entre la valeur estimée par l'acheteur d'une part, et celle estimée par le vendeur d'autre part. Une adéquation de la valeur d'entreprise calculée avec le prix payé n'est pas impérative. Tandis que l'acquéreur, qui assume le risque, désire réaliser un investissement rentable, le vendeur souhaite obtenir un prix de vente maximum. Un compromis équitable reste cependant la règle.

L'objet de l'évaluation

Avant de se lancer dans l’évaluation il est important d’identifier la substance affectée à l'exploitation ou la substance "normale", qui sera utilisée comme base de calcul pour les diverses méthodes d'évaluation. Voici quelques notions relatives à la substance:

Ces parties bien distinctes sont traitées différemment selon les règles d'évaluation applicables sur les valeurs de continuation (going-concern principle) ou les valeurs de liquidation (prix pouvant être obtenus sur le marché de l’aliénation des biens).

L'analyse du passé (3-5 ans)

Il est nécessaire de retraiter les états financiers pour passer des états financiers comptables aux états financiers économiques en lien avec l'objet de l'évaluation. En général, les trois dernières années servent de base de travail. Voici quelques règles, non exhaustives à observer pour l'apurement des comptes:

L'analyse de l’avenir

Le rapport avec l’avenir est incontestablement le principe le plus important de l'évaluation de l'entreprise.

Il faut identifier les forces et les faiblesses (internes, externes) de l'entreprise cible, analyser si le niveau de la performance est maintenu selon le choix stratégique mis en place et évaluer les risques majeurs auxquels elle pourrait être confrontée. Cette étude se fait généralement en appliquant le modèle des cinq forces de Porter, qui examine le pouvoir de négociation des clients, des fournisseurs, des concurrents actuels, des nouveaux entrants potentiels et des produits de substitution.

Cette partie de l’analyse consiste à identifier les composantes du champ de bataille et à mesurer leur impact sur la performance, ainsi que l’évolution future probable.

Il est impératif d’identifier la phase du cycle de vie de l'activité dans laquelle l’entreprise se trouve (démarrage, croissance, maturité ou déclin) et d’évaluer les ressources stratégiques dont elle dispose. Une ressource n’est qualifiée de stratégique que si elle est difficile à imiter, durable, que nous pouvons nous approprier, pour la quelle il n’existe pas de substitut facilement disponible et dont l’avantage compétitif qu’elle apporte est suffisamment important.

L'horizon de planification économique et financière de l’entreprise correspond à une durée de quatre à sept ans (selon la branche). Il faut comprendre les causes réelles de ces performances et non seulement se contenter d'extrapoler les résultats des dernières années en pensant qu'ils vont se poursuivre dans l'avenir.

Choix de la méthode d'évaluation

Pour toute méthode d’évaluation d’entreprise, nous pouvons poursuivre deux visions ou deux approches différentes. L’Entity Approach prend en compte les flux de recettes qui reviennent aux capitaux propres et aux capitaux étrangers. En d’autres termes, nous évaluons en partant de la vision de l’entreprise complète. L'approche Equity comprend uniquement les flux des capitaux propres.

Les flux de recettes attendus lors de l’évaluation sont actualisés au taux correspondant au coût moyen pondéré du capital (CMPC) ou au coût des fonds propres - déterminé souvent par le Modèle d'Evaluation Des Actifs Financier (MEDAF) - en fonction de l'approche choisie (Entity ou Equity). Les facteurs comme le coût d'opportunité de l'investissement et l'appréciation du risque influencent la fixation du taux et de ce fait une difficulté peut être rencontrée lors de la négociation du prix.

Méthodes d’évaluation

Il existe un grand nombre de méthodes d'évaluation d'entreprise. Leur application conduit à des valeurs différentes. C'est la raison pour laquelle une valeur moyenne est finalement calculée. Les principaux méthodes peuvent être subdivisées en quatre catégories soit :

1. La méthode patrimoniale - Méthodes de la valeur substantielle ou la valeur de liquidation fondées sur la valeur des actifs nets

Cette méthode ne prend normalement en compte ni les rendements, ni le risque d’investissement, ni le produit potentiel.

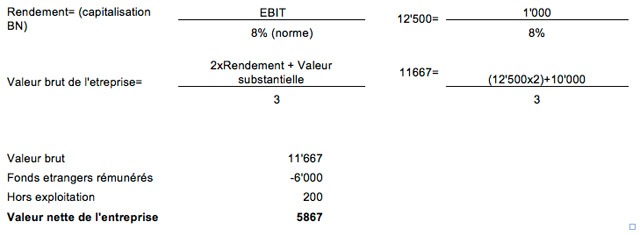

2. La méthode de la valeur de rendement – Méthode fondée sur les résultats, ou flux monétaires

La problématique est la fixation du taux de capitalisation qui va influencer grandement la valeur de l'entreprise et la difficulté d’estimer avec fiabilité les futurs bénéfices.

Exemple :

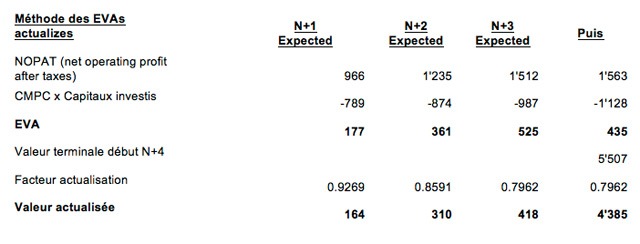

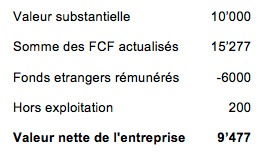

3. Méthodes mixtes

Exemple :

Exemple :

4. Méthodes fondées sur des multiples

Il s'agit de la multiplication d'un indicateur de l'entreprise par un multiple de marché. Cette méthode repose sur des ordres de grandeur actuels et des soldes comptables. Les multiples appliqués proviennent d'échantillons d'entreprise comparables. Elle est simple et rapide mais reste arbitraire, car les principes comptables sont différents pour le calcul des indicateurs et devraient être utilisés comme compléments à une autre méthode.

Exemple :

A noter que les valeurs correspondent à la valeur globale de l’entité.

Une évaluation sûre et de grande qualité doit incorporer toutes les méthodes courantes d’évaluation. En fonction de chaque situation, une méthode déterminée peut s’avérer plus appropriée que les autres, qui devront toutefois être utilisées en complément, pour confirmer les résultats obtenus.

Cette présentation rapide n'a pas pour prétention d'épuiser le sujet. Les valeurs d’entreprise ne représentent pas de valeurs purement objectives mais reposent sur des hypothèses fixées subjectivement. Bien que vous puissiez avoir une bonne idée de la valeur de la cible, vous devriez néanmoins consulter un évaluateur professionnel d’entreprise pour confirmer ou déterminer cet élément crucial.

Sources:

L'expert-comptable suisse 9/02

RF Comptable N°362

http://www.businessbroker.ch/Firmabewerten/Bewertungsmethoden/tabid/109/language/fr-FR/Default.aspx

http://www.kmu.admin.ch/nachfolge-betriebseinstellung/03333/03347/03350/index.html?lang=fr

http://books.google.ch/books?id=wStc14iwmbcC&pg=PA362&lpg=PA362&dq

Alexandre Fagioni – cours d’évaluation d’entreprise dans le cadre de la formation DEFC à l'Ecole Virgile

Photo credit: kenteegardin via photopin cc

Un article très constructif et surtout une checklist assez complète et pratique pour ceux qui serait intéressés par la reprise d'une entreprise existante... Naturellement, on n'est jamais protégé des informations omises et/ou falsifiées... Il y a donc toujours un risque! A vous de trouver les bonnes réponses...

Bonjour,

Etant actionnaire à 50% d'une entreprise de maçonnerie d'une quinzaine d'ouvriers, j'aimerais racheter les parts de mon associé qui arrive à la retraite

dans 2 ans.

Est-il possible d'évaluer le prix de sa part par rapport aux bilans des 5 dernières

années et qui pourrait m'aider pour évaluer ce rachat.

Je vous remercie pour votre réponse