Indice Adecco - Indice de la pénurie de main-d'œuvre en Suisse 2024

Cet article présente un résumé de l'"Indice de la pénurie de main-d'œuvre en Suisse 2024", publication conjointe du... En lire plus

Lors de l’article sur le plan comptable, nous avons expliqué les regroupements des comptes chiffrés ainsi que la façon dont ils étaient utilisés. Nous allons désormais étudier comment ils sont organisés dans le Bilan et le compte de Résultats. Il s’agit ici d’expliquer à quoi servent ces deux rapports, comment ils s’organisent et quelles informations il est possible d’en extraire.

Le bilan va décrire la valeur de l’entreprise à un moment donné. Il donne ainsi des indications aux potentiels investisseurs et aux actionnaires sur l’utilisation des ressources. De plus, il rend « valable » les chiffres de l’entreprise et démontre aussi la solvabilité de cette dernière. Finalement, il peut être utilisé pour calculer le fond de roulement de celle-ci, son besoin ou encore son taux d’endettement.

Le compte de résultat va montrer la performance financière de l’entreprise sur une période spécifique (généralement un an). Il va montrer les encaissements, ainsi que toutes les charges (achat, salaires, amortissements et autres) qui ont été réalisés lors de ce laps de temps. Il donne ainsi un indicateur de santé financière et de rentabilité à court terme de l’entreprise.

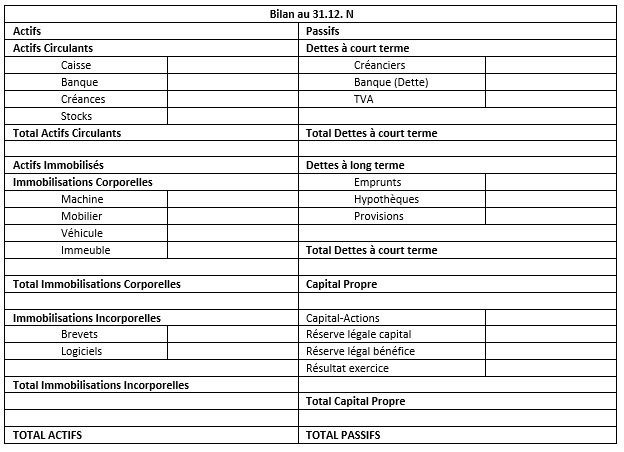

Un bilan est constitué de deux parties distinctes : les actifs et les passifs.

Les actifs sont les avoirs de l’entreprise et sont généralement divisés en deux parties : les actifs circulants (court terme) et immobilisés (long terme). Les actifs circulants regroupent les liquidités (banque, cash), les stocks et les créances sur les clients. Les actifs immobilisés sont divisés en 3 parties : corporelles (immeubles, machines, véhicules), incorporelles (brevets, logiciels, Goodwill) et financières (titres, prêts, hypothèques). Au niveau du plan comptable, les actifs représentent le chiffre 1.

Les passifs sont les dettes que l’entreprise doit à court ou à long terme et qui vont engendrer une baisse de valeur de l’entreprise. La division des passifs montre la distinction entre court et long terme. A court terme nous avons les dettes fournisseurs, la TVA due, les dettes bancaires ainsi que les provisions. A long terme, il existe les emprunts, les hypothèques (dette) ou encore les obligations. Ils sont représentés par les chiffres 20 à 26 du plan comptable.

Les capitaux propres sont une partie des passifs qui regroupent le capital de l’entreprise, ainsi que son résultat, ses réserves et les subventions. Ils représentent les chiffres 28 et 29 au plan comptable.

Voici un exemple simplifié d’un bilan d’entreprise. Il est possible d’y ajouter l’année précédente, afin de pouvoir comparer une année avec l’autre pour y analyser l’évolution des différents postes d’actifs et de passifs. De plus, il faut ajouter des éléments, selon la nature et l’organisation de la société. Si un compte a reçu des mouvements, il faut le mettre au bilan. Nous pouvons imaginer ici des immobilisations financières, comme des titres détenus par l’entreprise ou encore des prêts, des réserves qui peuvent être divisées selon le type constitué ou encore des postes de TVA, d’impôts ou de dividendes qui peuvent se trouver dans les dettes à court terme.

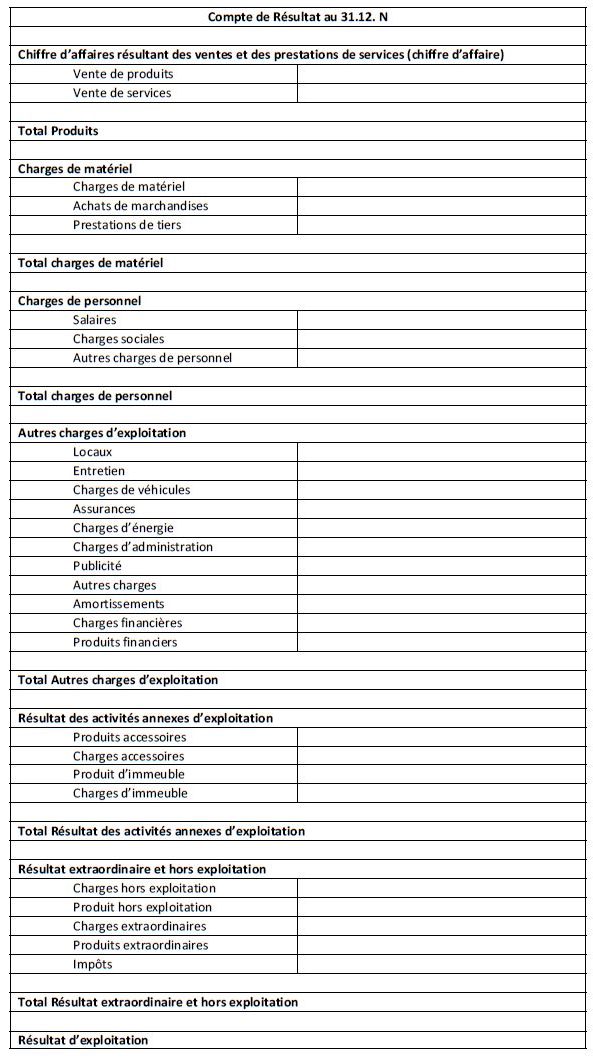

Le compte de résultat est constitué des produits et des charges enregistrées sur l’année. Les produits sont une augmentation de la richesse de l’entreprise et les charges sont la diminution de la richesse de l’entreprise du fait de paiements de différentes factures. Les produits sont représentés par le chiffre 3 au niveau du plan comptable. Les charges représentent les chiffres 4 (charges matériel et tiers), 5 (charges du personnel) et 6 (autres charges d’exploitation, amortissement…).

Nous avons ici un compte de résultat simplifié avec en premier les produits, puis les différentes charges divisées selon le plan comptable. Il est possible d’en ajouter d’autres selon la nature et l’activité de l’entreprise. Tout comme pour le bilan, il est également possible d’y ajouter l’année précédente. A noter que le résultat d’exploitation se retrouve au bilan dans les capitaux propres sous résultat d’exercice.

Nous avons vu dans cet article l’utilité des bilans et comptes de résultats qui montrent la valeur d’une entreprise ainsi que sa performance sur une période donnée. Puis, nous avons organisé un bilan et un compte de résultat (simplifiés) afin de remarquer les divisions des éléments des états financiers (actifs, passifs, etc.) afin de rendre plus tangibles les liens entre le plan comptable et les documents finaux de la comptabilité.

Pour plus de détails :

https://www.wecount.swiss/ressources-numeriques-en-comptabilite/compte-de-resultat-suisse-excel/

https://www.wecount.swiss/ressources-numeriques-en-comptabilite/bilan-comptable-suisse-excel/

Articles du même auteur :

Les principes de la comptabilité financière

Notions fondamentales de la comptabilité financière

Crédit photo : anaken2012 via depositphotos.com