{kind=link}

L'indice des prix à la production et à l'importation a reculé de 0,3% en octobre.

Voici un résumé des principales informations fournies par l'Office fédéral de la statistique (OFS) dans sa publication du... En lire plus

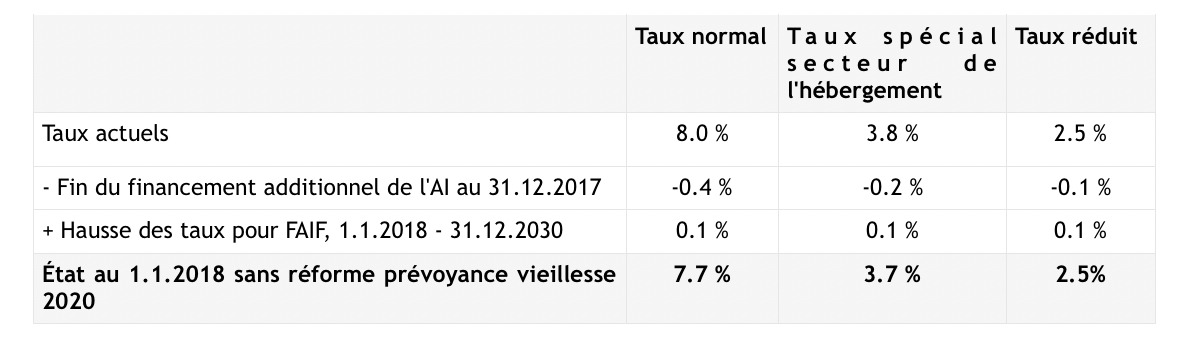

L’imposition de la consommation s’est allégée pour la première fois depuis l’introduction de la TVA en 1995.

L’imposition de la consommation s’est allégée pour la première fois depuis l’introduction de la TVA en 1995.

Le prélèvement était passé de 7,6% à 8% le 1er janvier 2011, mais cette mesure était limitée jusqu’à 2017. Le financement additionnel de l’assurance-invalidité (AI) par 0,4 point de pourcentage de la TVA est donc arrivé à son terme le 31 décembre 2017.

Simultanément le projet voté le 9 février 2014 par votation populaire de financement et d’aménagement de l’infrastructure ferroviaire(FAIF) fait augmenter les taux de la TVA de 0.1% jusqu’au 31 décembre 2030.

Les nouveaux taux sont donc utilisés depuis le 1er Janvier.

Le tableau qui suit illustre les taux et les changement concernés.

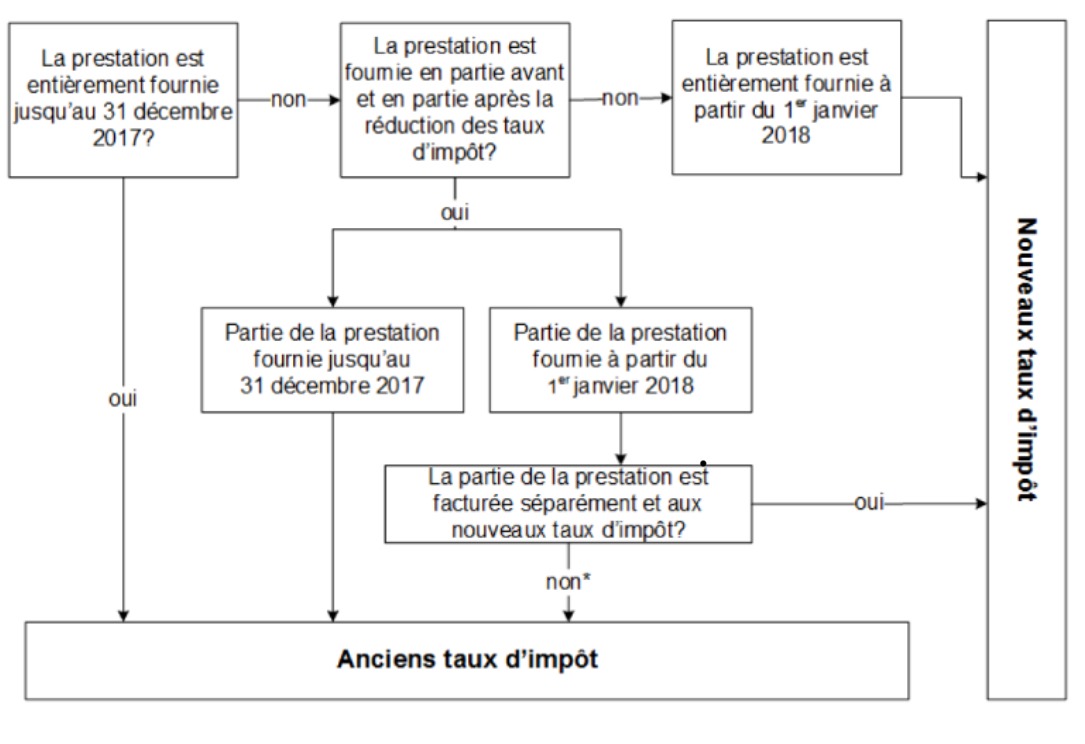

Mais dans quels cas faut-il appliquer les anciens taux d’impôt ? Et dans quels cas les nouveaux ?

Mais dans quels cas faut-il appliquer les anciens taux d’impôt ? Et dans quels cas les nouveaux ?

Le tableau ci-dessous vous aidera à choisir le bon taux.

Exemple :

Exemple :

Un bar effectue des travaux de rénovation durant le 3 et 4 décembre 2017. La facture est établie le 25 janvier 2018. La date déterminante pour savoir si l’ancien ou le nouveau taux s’applique est la date ou la prestation a été fournie. Par conséquent, la maison du meuble SA doit encore facturer la prestation au taux de 8% et la déclarer dans le décompte TVA du 1er trimestre.

Sources :

https://www.ccig.ch/blog/2018/01/Le-taux-de-TVA-baisse

https://www.estv.admin.ch/estv/fr/home/mehrwertsteuer/fachinformationen/steuersaetze/entwicklung-mwst.html

https://www.estv.admin.ch/estv/fr/home/mehrwertsteuer/fachinformationen/steuersaetze.html

https://www.newsd.admin.ch/newsd/message/attachments/49759.pdf

https://www.git.ch/wp-content/uploads/2017/11/flyer-_reduction-des-taux-tva_2018.pdf

Image :

https://www.compta-facile.com/wp-content/uploads/2016/05/faire-un-cadrage-tva.jpg