Pourquoi la comptabilité analytique est essentielle pour les petites entreprises

Selon l’Office Fédéral de la Statistique, les PME occupent 99% du tissu économique suisse et représentent environ 66%,... En lire plus

Nous savons que l’employeur est obligé d’assurer ses employés à différentes assurances sociales. Ces assurances sont paritaires. Leur coût est supporté pour moitié par l’employé et pour moitié par l’employeur. De plus, l’employeur doit également financer les frais de gestion de la caisse de compensation.

Nous savons que l’employeur est obligé d’assurer ses employés à différentes assurances sociales. Ces assurances sont paritaires. Leur coût est supporté pour moitié par l’employé et pour moitié par l’employeur. De plus, l’employeur doit également financer les frais de gestion de la caisse de compensation.

Dans la comptabilité relative aux charges salariales de l’entreprise, il faut différencier les montants à charge de la société et les montants de cotisations retenus sur le salaire de l’employé, le tout devant être payé à la caisse de compensation. Afin d’alléger les comptes en ne mentionnant que les données importantes, il est indispensable de respecter certaines règles de base et d’avoir :

On retient 5.15 % sur le salaire de l’employé pour la charge AVS, AI, APG et 1.1 % pour l’assurance chômage (jusqu’à CHF 126'000). Le montant que l’on retient sur le salaire de l’employé est à reverser à la caisse de compensation concernée et doit donc être porté au crédit du compte courant passif du bilan. Il en est de même pour la retenue relative à la Caisse de pension (LPP).

Par ailleurs, l’employeur prend à sa charge l’autre moitié, c’est-à-dire les 5,1 % d’AVS/AI/APG et 1, 1 % d’assurance chômage, plus l’assurance maternité de 0,041 % et 2,4 % pour les allocations familiales additionnés de frais administratifs. Ces derniers montants sont comptabilisés au débit des comptes de charge du compte d’exploitation et les contreparties seront au crédit des comptes courants au passif du bilan.

En fait, il est judicieux d’effectuer à la date de paiement du salaire une écriture multiple en désignant le salaire net au crédit du compte bancaire de l’entreprise (voir tableau ci-dessous) , puisqu’en principe c’est ce montant-là que l’on retrouve sur le relevé de la banque, puis de ventiler les écritures correspondantes dans les comptes courants au passif et de charge pour le salaire brut.

Le compte « salaires » ne contiendra que le(s) salaire(s) brut(s) et le décompte de fin d’année de la caisse de compensation sera plus rapidement complété et vérifiable.

Ponctuellement, l’entreprise s’acquitte des charges sociales, ce qui va annuler les comptes passifs. Nous aurons donc des comptes nets à zéro, montrant clairement que l’entreprise n’a pas de dette envers les caisses.

Afin de ne pas surcharger les comptes, il est important soit de comptabiliser clairement les données, soit de programmer adéquatement le système comptable.

Comme déjà relevé dans un précédent article, les comptes de charges ne devraient contenir que des montants enregistrés au débit du compte de charge et ne pas comporter un va et vient d’écritures qui demandent des calculs intermédiaires inutiles et soulèvent des questions.

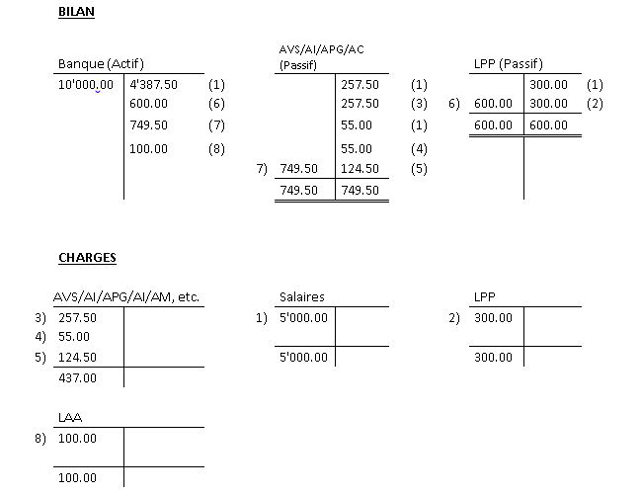

Ci-dessous un exemple simple du paiement d’un salaire de CHF 5'000.00 avec les écritures comptables :

Dans le tableau ci-dessus, nous constatons qu’il n’y a pas de charge en négatif et que les comptes courants AVS, LPP sont à zéro puisqu’il y a eu effectivement le paiement aux caisses d’assurances.

Penser à long terme et à ceux ou celles qui vont s’investir dans une comptabilité déjà existante est un point essentiel à réfléchir car cela va faciliter la reprise d’une comptabilité par un nouveau comptable.

Photo credit: Calculator 265/365 via photopin (license)