OFS- La spécialisation dans la formation professionnelle supérieure souvent synonyme de promotion

Cet article résume une publication de l'Office fédéral de la statistique (OFS) datée du 9 décembre 2024, intitulée... En lire plus

En comparaison avec la fiscalité de l’ensemble des pays européens, la Suisse ne taxe que très faiblement ses entreprises.

En 2018, la Suisse occupe le top 10 des pays européens où la charge fiscale en % du bénéfice est très attrayante.

Dans cette moyenne, nous ne tenons pas compte des 24'000 entreprises bénéficiant de statuts fiscaux spéciaux dans toute la Suisse. Par ailleurs, il est important de préciser qu’il s’agit principalement de holdings, de sociétés mixtes ou de sociétés de domicile, qui pour la plupart n’exercent aucune activité productive ou commerciale sur le territoire helvétique.

La Suisse est engagée dans une grande réforme, à savoir, l’abolition des statuts fiscaux et la baisse notoire du taux d’imposition des bénéfices des PME dans différents cantons. Si la Suisse souhaite toujours être compétitive et asseoir sa prospérité, elle doit mener une réforme dans ce domaine. Le conseil fédéral a donc annoncé une nouvelle réforme qui sera prochainement présenté au parlement.

L’exécutif veut soumettre la proposition aux électeurs genevois en mai 2019. C’est indispensable pour la Suisse, mais aussi pour le canton de Genève qui accueille de nombreuses entreprises internationales sur son sol. Cette réforme doit tenir compte de ce qui se passe dans le monde et doit permettre à la Suisse et le canton de garder son attractivité. Dans le canton de Genève, les entreprises bénéficiant du forfait fiscal emploient environ 22'000 personnes.

L’OCDE et l’UE font pression sur la Suisse et considèrent que ces pratiques sont critiquables et que notre pays mène depuis des années, une concurrence déloyale. Actuellement, les multinationales paient un impôt sur leurs bénéfices, qui est deux fois moins élevé que les sociétés ordinaires. Afin d’avoir une plus grande équité morale et financière, le conseil d’Etat s’articule autour d’un nouveau taux unique d’imposition du bénéfice des sociétés, fixé à 13.79%. Cette réforme permettra d’être encore attractif par rapport à l’environnement international et ne ferait aucune concurrence à d’autres canton du pays.

L’OCDE et l’UE font pression sur la Suisse et considèrent que ces pratiques sont critiquables et que notre pays mène depuis des années, une concurrence déloyale. Actuellement, les multinationales paient un impôt sur leurs bénéfices, qui est deux fois moins élevé que les sociétés ordinaires. Afin d’avoir une plus grande équité morale et financière, le conseil d’Etat s’articule autour d’un nouveau taux unique d’imposition du bénéfice des sociétés, fixé à 13.79%. Cette réforme permettra d’être encore attractif par rapport à l’environnement international et ne ferait aucune concurrence à d’autres canton du pays.

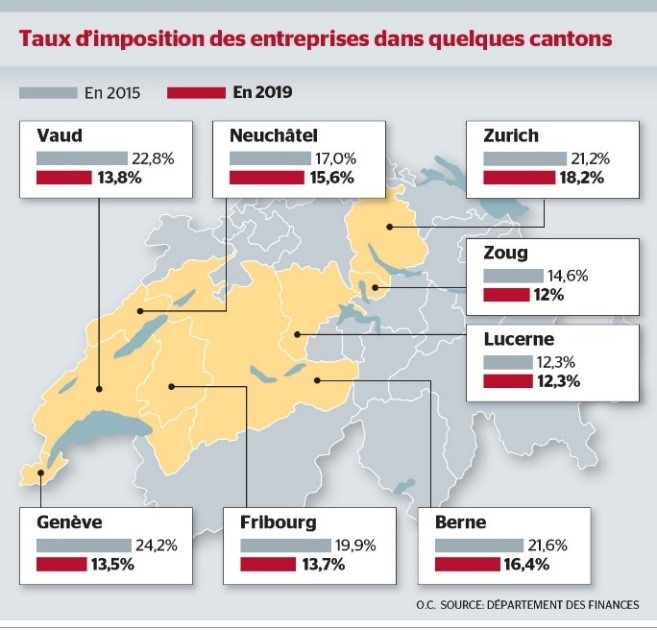

Avec ce nouveau taux, les entreprises internationales qui sont aujourd’hui au bénéfice d’un statut spécial verront leur charge fiscale augmenter légèrement. Les entreprises locales profiteront quant à elles d’une baisse d’imposition puisqu’elles passeront d’un taux ordinaire actuel de 24,2 % à 13,79 %.

La diminution du taux ordinaire provoquera un manque à gagner. Il sera compensé en partie par la hausse du taux pour les sociétés bénéficiant actuellement d’un statut. D'autre part, la diminution de la charge fiscale pour les entreprises locales aura pour effet de favoriser les investissements et la création d'emploi, ce qui contrebalancera aussi le manque à gagner fiscal.

La réforme est coûteuse pour les finances publiques. En net, c’est-à-dire en tenant compte des compensations fédérales et d’un gain réalisé sur l’imposition des dividendes, elle coûterait 440 millions. Sur cette somme, 352 seraient à la charge du Canton et 88 à celle des communes. Sans ces éléments de compensation, la réforme coûterait 570 millions aux finances publiques genevoises cantonales et communales.

Le Conseil d’État s’attend à un impact positif de sa réforme sur l’économie et les rentrées fiscales dans les années à venir. Mais il sait que la transition sera délicate.

Sources :

https://www.ge.ch/dossier/reforme-imposition-entreprises

Crédit photo : Designed by Xb100; Département des finances (État de Genève);