Les banques centrales dans la fintech : Innovations technologiques

La Banque des Règlements Internationaux (BRI) appelée aussi la « banque des banques centrales », veut créer un HUB d’innovation... En lire plus

Tsunami, coup de tonnerre, séisme : tels sont les noms qui ont été attribués à la décision d’abolir le taux plancher Euro/Franc Suisse, prise par le directeur général de la Banque Nationale Suisse, Thomas Jordan. Cette annonce a traversé le monde à une vitesse fulgurante, car il s’en est suivi une chute vertigineuse de la devise européenne.

Tsunami, coup de tonnerre, séisme : tels sont les noms qui ont été attribués à la décision d’abolir le taux plancher Euro/Franc Suisse, prise par le directeur général de la Banque Nationale Suisse, Thomas Jordan. Cette annonce a traversé le monde à une vitesse fulgurante, car il s’en est suivi une chute vertigineuse de la devise européenne.

Un taux « provisoire » pour calmer le marché

6 septembre 2011, la BNS (Banque Nationale Suisse) fixe un taux plancher de 1.20 franc pour un euro. La raison ? Lutter contre l’augmentation de la devise helvétique face à sa collègue européenne. En effet, ce type de mesure est effectué en cas d’urgence et de manière temporaire. Une telle décision a déjà été prise en 1978, période fortement instable durant laquelle un taux entre le Deutsch Mark et le Franc Suisse a été mis en place. Le calme est revenu au bout d’un mois d’activité. Mais dans notre nouveau cas de figure, la période de taux plancher ressemblait plus à du moyen terme. Ainsi, La BNS a mis fin à cette mesure le 15 janvier 2015. Avec un peu de recul, nous pouvons dire que ce jour devait arriver. L’effet de surprise a également été voulu.

Pourquoi maintenant ?

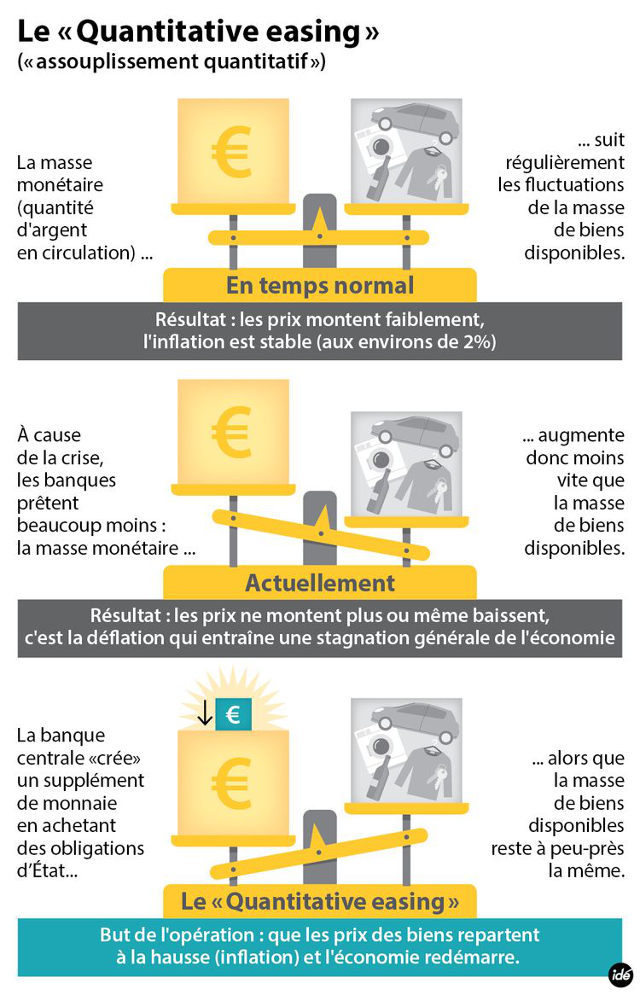

La date d’abolition du taux plancher n’a pas été prise au hasard par la BNS. Une semaine plus tard, Mario Draghi, le président de la BCE (Banque Centrale Européenne) allait annoncer son intention de faire de l’assouplissement quantitatif (appelé communément QE pour « quantitatif easing » en anglais). Mais qu’est-ce donc que cette action et pourquoi serait-elle bonne pour la Zone Euro? Voici une illustration qui explique très bien la situation :

En quelques mots, la banque centrale crée de la devise en achetant des obligations d’Etat. Cette action permet ainsi d’augmenter la masse monétaire et ainsi de relancer l’économie. Mais ce « procédé de secours » ne convenait pas à Thomas Jordan, au vu de la crise grecque et de la mauvaise posture d'autres pays européens.

En règle générale, les décisions des banques centrales sont plutôt lentes et prévisibles. C’est pour cela qu’à l’annonce de la BNS d’abolir le taux plancher, tout le monde a paniqué.

Au moment de l’annonce de Thomas Jordan, la valeur de l’Euro est tombée en flèche face au Franc. Le cours était de 0.85 centimes d’Euro pour 1 Franc en milieu de matinée. La veille encore, le Franc s’échangeait encore à 1.20 pour 1 Euro. Une amélioration s’est profilée en clôture de marché pour se retrouver au pair.

Le marché des devises n’a pas été le seul à souffrir de cette hystérie de masse. Le SMI (l’indice du marché des valeurs suisses cotées en bourses) a également subi une chute de 11% en moins de 24 heures, essuyant ainsi une perte de valeurs de plusieurs milliards pour les plus grandes entreprises locales.

Pourquoi la BNS a-t-elle pris cette décision?

Beaucoup de raisons ont conduit à l’arrêt du taux plancher. Depuis son lancement en 2011, une somme colossale de devises européennes a été achetée afin de protéger notre monnaie locale. De ce fait, un grand nombre de citoyens se sont révélés mécontent des réserves mis en place. A cela s’ajoute le sentiment que cet excès d’impression de francs suisses pour acheter son homologue européen pourrait nous mener à une hyperinflation, ce qui serait regrettable pour l’économie locale.

Ces peurs sont légitimes, certes, mais elles sont également improbables. L’inflation nationale est trop faible et non pas trop élevée comme beaucoup semblent le croire.

Maintenant que le cadre est mis en place, nous pouvons encore nous demander ce qui serait arrivé si la BNS avait maintenu le taux plancher. Si tel avait été son choix, l’assouplissement quantitatif proposé par la BCE aurait forcé la BNS à faire fonctionner la planche à billets pour protéger sa position.

L’économie suisse : Projection sur le court terme

L’exportation des biens et services provenant d’entreprises suisses vers la zone européenne et mondiale va soudainement devenir moins abordable et donc mener à une décroissance économique. Selon une étude menée par UBS, les aspirations nationales économiques passeraient ainsi de 1.8% à 0.5%.

Mais il ne faut pas oublier le fait qu’avoir une monnaie forte peut également être bon pour son pays :

La Suisse se trouve dans une position où l’acquisition de compagnies étrangères ou de biens provenant de pays ayant une monnaie moins forte peut devenir plus favorable. En plus, avec une monnaie forte, le pouvoir d’achat sur les produits d’importation est plus élevé. Cela permet aux consommateurs d’avoir plus d’argent qu’ils pourront utiliser pour les achats locaux, par exemple. Enfin, les entreprises achetant des produits d’exportations sur le marché international, qui sont généralement négociés en dollars US, se retrouvent avec des coûts moins élevés provenant du fait que la monnaie locale est plus forte que la devise de négociation.

Nous pouvons ainsi dire que nous sommes dans une période économiquement instable mais que la décision d’annuler le taux plancher permet à la Suisse de garder sa place dans le circuit monétaire et surtout de ne pas subir les fluctuations de l’Euro ad vitam æternam.

Texte : et

Photo Credit : Image of Euro going down the drain via photopin (license) ; http://www.liberation.fr/economie/2015/01/22/la-banque-centrale-europeenne-lache-ses-milliards-pour-relancer-la-croissance_1186375