K-Synergie

Basée à Bernex, l’entreprise familiale K-Synergie propose une gamme complète de services en électricité, gestion d’entreprise et immobilier.... En lire plus

Le surendettement en entreprise est une problématique complexe, qui ne doit être aucunement négligée par les chefs d’entreprise. Une réaction rapide et adéquate est la seule réponse avant que la situation ne devienne inextricable. Reconnaître que les pertes de son entreprise dépassent la moitié du montant des fonds propres n’est pas chose aisée. Toutefois, des solutions légales existent en Suisse et permettent de s’en sortir.

Le surendettement en entreprise est une problématique complexe, qui ne doit être aucunement négligée par les chefs d’entreprise. Une réaction rapide et adéquate est la seule réponse avant que la situation ne devienne inextricable. Reconnaître que les pertes de son entreprise dépassent la moitié du montant des fonds propres n’est pas chose aisée. Toutefois, des solutions légales existent en Suisse et permettent de s’en sortir.

Définitions et exemples chiffrés

1 S'il ressort du dernier bilan annuel que la moitié du capital-actions et des réserves légales n'est plus couverte, le conseil d'administration convoque immédiatement une assemblée générale et lui propose des mesures d'assainissement

…

3 Si la société ne dispose pas d'un organe de révision, il appartient au réviseur agréé de procéder aux avis obligatoires qui incombent à l'organe de révision chargé du contrôle restreint.

Prévu par l'article 725 al. 1 du Code des obligations, elle se présente lorsqu'il ressort du dernier bilan annuel que la moitié du capital et des réserves obligatoires n'est plus couverte. Dans ce cas, le conseil d'administration doit immédiatement convoquer une assemblée générale et lui proposer des mesures d'assainissement.1

Cette situation, visée par l'article 725 al. 2 du Code des obligations survient lorsque les dettes sont supérieures aux actifs. En pareille circonstance et dès que le conseil d'administration pressent que cette situation de surendettement se présente, deux bilans intermédiaires doivent être aussitôt dressés et soumis à la vérification d'un réviseur agréé. Si à la lecture de ces deux bilans, il apparaît que les dettes sont supérieures aux actifs, il y a lieu de notifier le juge qui prendra alors la décision de mettre la société en faillite.1

On observe que le montant des fonds propres, à savoir CHF 399’000.-, est inférieur à la moitié du capital et des réserves obligatoires, à savoir (CHF 500’000.- + CHF 450’000.-) / 2 = CHF 475’000.-. Le conseil d'administration doit en tirer la conclusion que la moitié du capital et des réserves obligatoires n'est plus couverte et convoquer immédiatement une assemblée générale pour lui proposer des mesures d'assainissement.

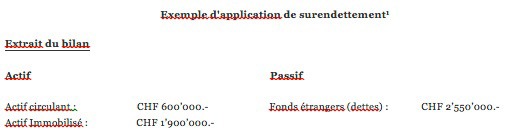

Il ressort de l’extrait du bilan que la société est visiblement surendettée puisque les dettes, à savoir CHF 2’550’000.- sont supérieures aux actifs à savoir CHF 2’500’000.-. En conséquence, les administrateurs de la société doivent immédiatement faire dresser deux bilans. Si ceux-ci montrent que les dettes sont supérieures au capital, il y a lieu de saisir le juge qui pourra prononcer la faillite de la société.

Poursuivre les activités de l’entreprise

La priorité en cas de surendettement est la poursuite des activités de la société. Tout un dispositif juridique le permet. Comme le démontre les exemples ci-dessus, des mesures d’assainissement doivent être immédiatement prises lors d’une assemblée générale convoquée par le conseil d’administration de l’entreprise. Le seul but étant de protéger les fournisseurs, les créanciers, la clientèle et les employés.

Mais d’autres mesures peuvent également être prises par le conseil d’administration comme :

La postposition de créances est l’une des principales mesures en cas de surendettement. En effet, celle-ci permet à une entreprise de continuer son activité tout en recherchant des solutions pour que les créanciers subissent le moins de pertes possibles. Mais ce n’est en aucun cas un abandon de créance. En d’autres termes, cette opération consiste à l’acceptation par les créanciers de ne percevoir le paiement de leurs créances uniquement lorsque toutes les autres dettes de la société auront été effacées. La postposition se présente sous la forme d’un contrat écrit.

L’ajournement de faillite

Si aucune solution prévue par la loi n’est trouvée, la justice doit être saisie et des mesures plus conséquentes pour la survie de l’entreprise seront prises. Pour les sociétés de capitaux, cette mesure est l’ajournement de faillite. Pour les autres types de sociétés, seul le sursis concordataire peut être requis.

Des conditions préalables sont indispensables à l’octroi de l’ajournement de faillite, notamment l’annonce au juge par le conseil d’administration que la société est surendettée (art.725 al. CO), la présentation d’un plan d’assainissement et une avance de frais ou garantie bancaire en vue d’assurer la rémunération du curateur. En effet, dans ce cas, un curateur est nommé par le juge, afin qu’il assure la surveillance des activités du Conseil d’administration et la gestion de la société. Pendant toute cette phase d’assainissement, le curateur et le juge collaborent étroitement. Lorsque le juge constate la résolution du surendettement, il révoque l’ajournement et renonce à la faillite. A l’inverse, le juge prononcera la faillite.

Précision importante : les intérêts des créances continuent à courir pendant la durée de l’ajournement de faillite.

En conclusion, il est inutile de se voiler la face quand l'entreprise se trouve en état de "surendettement". Le plus important est d'agir avant qu’il ne soit trop tard. Même si les voyants sont dans le rouge, tout n’est pas perdu, surtout si les mesures d’assainissement réussissent à convaincre le juge que l’entreprise peut redevenir bénéficiaire.

Sources :

1 http://www.lpg-fiduciaire-de-suisse.ch/perte-de-capital-et-surendettement.html

merci pour toutes ces information