Le 2ème pilier - Le libre passage

Le libre passage est une prestation dont vous pouvez bénéficier à condition d’être assuré à la prévoyance professionnelle... En lire plus

Suite à nos deux premiers articles, vous en avez appris un peu plus sur ce qu’est la prévoyance professionnelle et comment ça marche. Dans ce 3ème article, nous abordons les conditions et les montants des rentes en cas de décès ou d’invalidités dans la prévoyance professionnelle. Certes ce sont des aspects auxquels nous ne pensons pas dans un premier temps, mais qui ont une grande importance pour nos proches et nous-même.

Dans le cadre de la prévoyance professionnelle, il est essentiel de comprendre comment la notion d’invalidité est définie et appliquée, car elle joue un rôle central dans l'évaluation des droits aux rentes. En effet, la notion d’invalidité est identique tant dans l’AVS que dans la LPP, ce qui signifie que le degré d’invalidité reconnu dans ces deux systèmes sera le même. Par exemple, si le degré d’invalidité est reconnu à 60 % par l’AVS, il sera également de 60 % dans le cadre de la LPP.

Toutefois, il est important de noter que la couverture d’assurance dans la prévoyance professionnelle ne s’étend à l’activité lucrative qu’à hauteur du taux d’occupation effectif. Pour illustrer cela, prenons l’exemple de Madame « M » : si elle a un taux d’occupation de 60 % et que son degré d’invalidité est reconnu à 50 %, elle percevra une rente qui correspond à 50 % de son taux d’occupation, soit 30 % de son revenu de référence.

En outre, à la différence de l’AI, les institutions de prévoyance évaluent le taux d’invalidité sur la base du revenu d'une personne valide correspondant à l’activité effectivement exercée, plutôt que sur une activité lucrative hypothétique à plein temps. Cette distinction est cruciale pour comprendre les implications financières et les protections offertes aux assurés en cas d’invalidité.

La question de la rente d’invalidité en prévoyance professionnelle (LPP) est cruciale pour de nombreuses personnes confrontées à des situations difficiles. Que vous soyez déjà dans cette situation ou que vous souhaitiez anticiper, il est essentiel de connaître les critères d’éligibilité pour bénéficier de cette rente.

Pour commencer, il est impératif de présenter un taux d’invalidité d'au moins 40 % selon les critères de l’Assurance Invalidité (AI). Ce seuil constitue la première étape vers l’obtention de prestations de la LPP. De plus, vous devez être affilié à une institution de prévoyance au moment où l'incapacité de travail à l'origine de la demande se déclare.

Des exceptions existent pour les personnes devenues invalides dès la naissance ou avant l’âge de la majorité. Ces individus peuvent prétendre à des prestations d'invalidité si, au moment où leur activité lucrative a débuté, leur incapacité de travail se situait entre 20 % et 40 %. Il est essentiel qu'ils aient été assurés lorsque leur incapacité de travail s'est aggravée pour atteindre au moins 40 %.

Pour les personnes partiellement invalides qui exercent une activité lucrative, la prévoyance professionnelle obligatoire s'applique uniquement si leur degré d’invalidité est inférieur à 70 %. Les montants appliqués, comme le salaire minimum de 22 050 CHF (à compter du 1.1.2023) et la déduction de coordination de 25 725 CHF (à compter du 1.1.2023), sont alors réduits proportionnellement au taux de rente. En revanche, ceux qui bénéficient d’une rente entière, soit un taux d’invalidité de 70 % ou plus, ne sont pas soumis à la prévoyance professionnelle obligatoire.

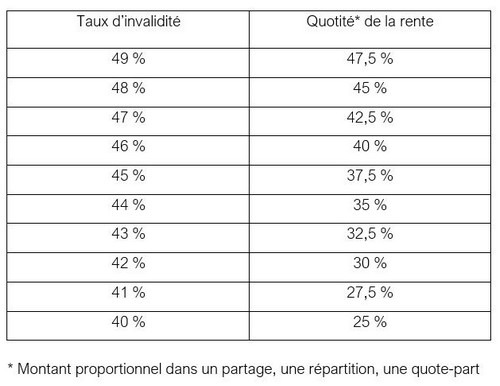

Le montant de la rente varie en fonction du taux d’invalidité :

Pour un taux d’invalidité inférieur à 50 %, la quotité de la rente est ainsi déterminée :

En cas de décès, les conditions pour la rente de veuve ou de veuf stipulent que le défunt devait être affilié à une institution de prévoyance au moment de son décès ou de l’incapacité de travail ayant conduit à ce décès. Le conjoint survivant peut prétendre à cette rente s'il a des enfants à charge, ou s'il a au moins 45 ans et a été marié pendant au moins cinq ans. Le montant de la rente de veuve ou de veuf correspond à 60 % de la rente d'invalidité que l’assuré aurait pu toucher.

Si les conditions pour une rente ne sont pas remplies, une allocation unique peut être versée. Celle-ci consiste en trois rentes annuelles sous forme d’une allocation unique. Par ailleurs, les enfants, y compris ceux recueillis, peuvent toucher une rente d’orphelin jusqu’à l’âge de 25 ans, sous certaines conditions, représentant 20 % de la rente d'invalidité de l’assuré.

D'autres proches du défunt, tels que des concubins, parents, frères et sœurs, ou autres héritiers légaux, peuvent également avoir droit à des prestations, selon le règlement de l’institution de prévoyance. Le montant de ces prestations est fixé par les règles de cette institution et se base sur les cotisations payées par l’assuré ou sur 50 % du capital de prévoyance.

Ces conditions peuvent sembler complexes, mais elles ont été mises en place pour protéger les individus et leurs familles dans des moments difficiles. Dans notre prochain article, nous examinerons plus en détail les conditions de libre passage de vos avoirs du 2ème pilier. Restez avec nous pour en savoir plus !

Dans le prochain article nous traiterons les conditions de libre passage de vos avoirs du 2ème pilier.

Article du même auteur :

Le 2ème pilier - Tout savoir sur la prévoyance professionnelle (LPP)

Le 2ème pilier - Les cotisations à la LPP, comment ça marche ?

Crédit photo : ridofranz via depositphotos.com; ©ursus@zdeneksasek.com 221180634 (depositphotos.com); ©ursus@zdeneksasek.com 311448804 (depositphotos.com)

Je suis diplômé en qualité de dessinateur industriel, domaine dans lequel j’ai passé 10 fabuleuses années. Etant une personne aventurière et aimant les défis, j’ai décidé de me donner une chance dans un tout autre domaine, le conseil aux personnes dans les assurances.