K-Synergie

Basée à Bernex, l’entreprise familiale K-Synergie propose une gamme complète de services en électricité, gestion d’entreprise et immobilier.... En lire plus

Dans la suite d'articles concernant les divers aspects du métier de comptable, nous vous présentons le rôle et la mission de la comptabilité. La comptabilité est souvent perçue comme une contrainte, mais les outils principaux de comptabilité, le bilan et le compte de résultat sont essentiels pour un chef d’entreprise. Ces outils lui montrent la situation réelle et lui permettent de prendre des décisions appropriées. Regardons de plus près comment la comptabilité fonctionne au sein d’une entreprise.

Dans la suite d'articles concernant les divers aspects du métier de comptable, nous vous présentons le rôle et la mission de la comptabilité. La comptabilité est souvent perçue comme une contrainte, mais les outils principaux de comptabilité, le bilan et le compte de résultat sont essentiels pour un chef d’entreprise. Ces outils lui montrent la situation réelle et lui permettent de prendre des décisions appropriées. Regardons de plus près comment la comptabilité fonctionne au sein d’une entreprise.

A quoi sert la comptabilité ?

La comptabilité est un système qui permet d’enregistrer en termes chiffrés des données et des faits concernant la vie d’une entreprise. Une fois ces données comptables enregistrées, la synthèse est exprimée dans deux documents: le bilan et le compte de résultat.

Le bilan reflète le patrimoine de la société et sert à analyser la situation financière. Le compte de résultat traduit l’activité économique et sert à analyser sa rentabilité.

Normalement, la date de clôture correspond à l’année civile (1er janvier – 31 décembre). Si l’entreprise a été créée le 1er octobre, l’entrepreneur peut, soit clôturer son premier exercice à la fin de l’année fiscale (donc pour une période de 3 mois), soit à la fin de l’année fiscale suivante (donc pour une période de 15 mois).

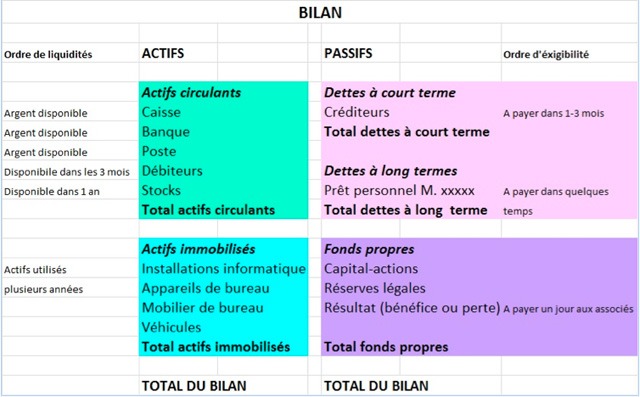

Les quatre masses du bilan

L’origine du mot « bilan » vient de l’italien « bilancio » qui signifie balance, équilibre.Le bilan est un tableau qui comporte les éléments actifs et passifs et est composé de quatre grandes masses.

Les actifs

Les actifs du bilan représentent ce que l’entreprise possède et comptent deux grandes masses qui sont composées par :

Les actifs du bilan représentent ce que l’entreprise possède et comptent deux grandes masses qui sont composées par :

Les actifs circulants participent directement au processus économique de l’entreprise et se transformeront tôt ou tard en liquidités. Les actifs immobilisés sont utilisés pour faire fonctionner l’entreprise.

Les actifs du bilan nous donnent des informations sur l’utilisation des fonds effectués par la société.

Les passifs

Les passifs du bilan représentent ce que l’entreprise doit et comptent eux aussi deux grandes masses qui sont composées par :

Les dettes correspondent aux fonds qui devront être remboursés plus ou moins rapidement. Les fonds propres correspondent à ce qui sera un jour payé aux associés.

Les passifs du bilan nous donnent des informations sur la provenance des ressources financières dont l’entreprise dispose pour financer ses actifs. Ce sont les ressources de l’entreprise.

Pour être « juste », les totaux actifs et passifs du bilan doivent être égaux, car la comptabilité est tenue « en partie double ». Pour chaque écriture comptable, il faut donc inscrire deux montants identiques : le premier explique d’où provient l’argent et le deuxième ce qui est fait avec cet argent.

Le fait que le bilan doit toujours être équilibré ne veut pas dire que l’entreprise ne fait jamais de bénéfice (ou de perte !). Le bénéfice crée une augmentation de l’actif (par exemple, elle possédera plus de liquidité).

Le bilan est indispensable pour justifier de la solvabilité de l’entreprise et de sa bonne santé financière face aux banques, notamment si l’entreprise souhaite contracter un prêt ou effectuer un achat en leasing.

L’ordre du bilan

Afin de rendre le bilan lisible et facilement compréhensible, les comptes actifs et passifs sont classés selon un ordre précis :

Obligations juridiques et fiscales

Obligations juridiques et fiscales

Le code des obligations recense les règles d’une comptabilité en ordre.

D’un point de vue fiscal, la comptabilité sert de base de calcul pour la TVA et pour les impôts.

Il n’existe pas en Suisse de plan comptable normalisé mais la loi détermine une structure minimale2.

La comptabilité (bilan et compte de résultat) est un outil qui permet d’établir des documents de gestion. L’analyse des comptes annuels permet de juger la solidité et la performance de l’entreprise. Ces informations peuvent intéresser par exemple des investisseurs potentiels ou tout simplement les dirigeants qui s’assurent de la bonne ou mauvaise santé de leur entreprise.

Prochain article: Le compte de résultat

Photo credit: reynermedia via photopin cc; vaXzine via photopin cc

Pourquoi dites-vous ordre de liquidité décroissante, puisque les postes du passif sont classées justement de la durée de dette la plus courte à la plus longue. Cf le CO art 945 : ordre de liquidité croissante!

Quel est le rôle exact de la comptabilité dans un pays sous-développé ?

vraiment la comptabilité est d'une très grande utilité pour un service donné ,pour une entreprise donnée